هل ينبغي لك أن تشتري مـنـزلًا في الولايات المتحدة؟

روبرت جيه. شيلر

نيوهافين ــ قبل أيام قليلة، تلقيت بريدًا إلكترونيًّا من رجل أنَّبَني بشدة بسبب ميلي إلى التشكيك في الاستثمار في الإسكان اليوم. قَـدَّمَ نفسه على أنه طيار سابق في سلاح الجو الأميركي أثناء حرب فيتنام، والذي أصبح في وقت لاحق سمسارًا في البورصة ومصرفيًّا قبل أن يتقاعد أخيرًا. كتب: "باعتبارك شخصًا مثقفًا، يجب أن تساعد ملكية العقارات وتشجعها".

كان يرد على تحذيري بشأن فقاعة أسعار المساكن في العديد من الأماكن حول العالم. وفقًا لأحدث مؤشرات S&P CoreLogic Case-Shiller لأسعار المساكن، ارتفعت أسعار المنازل بمعدل غير مسبوق بلغ 19.7% في العام الأخير، والآن تبدو غير مستقرة على الإطلاق. وربما تزداد ارتفاعًا لبعض الوقت، لكن قد يعقب هذا انخفاضات حادة.

مع ذلك، كان مراسلي مُـحِـقًّا جزئيًّا على الأقل بشأن ما ينبغي لي أن أقول لعامة الناس حول ملكية المساكن. على وجه الخصوص، يجب أن ندرك تأثيرها الإجمالي في حياتنا، على الرغم من تقلُّب أسعارها بشدة أخيرًا.

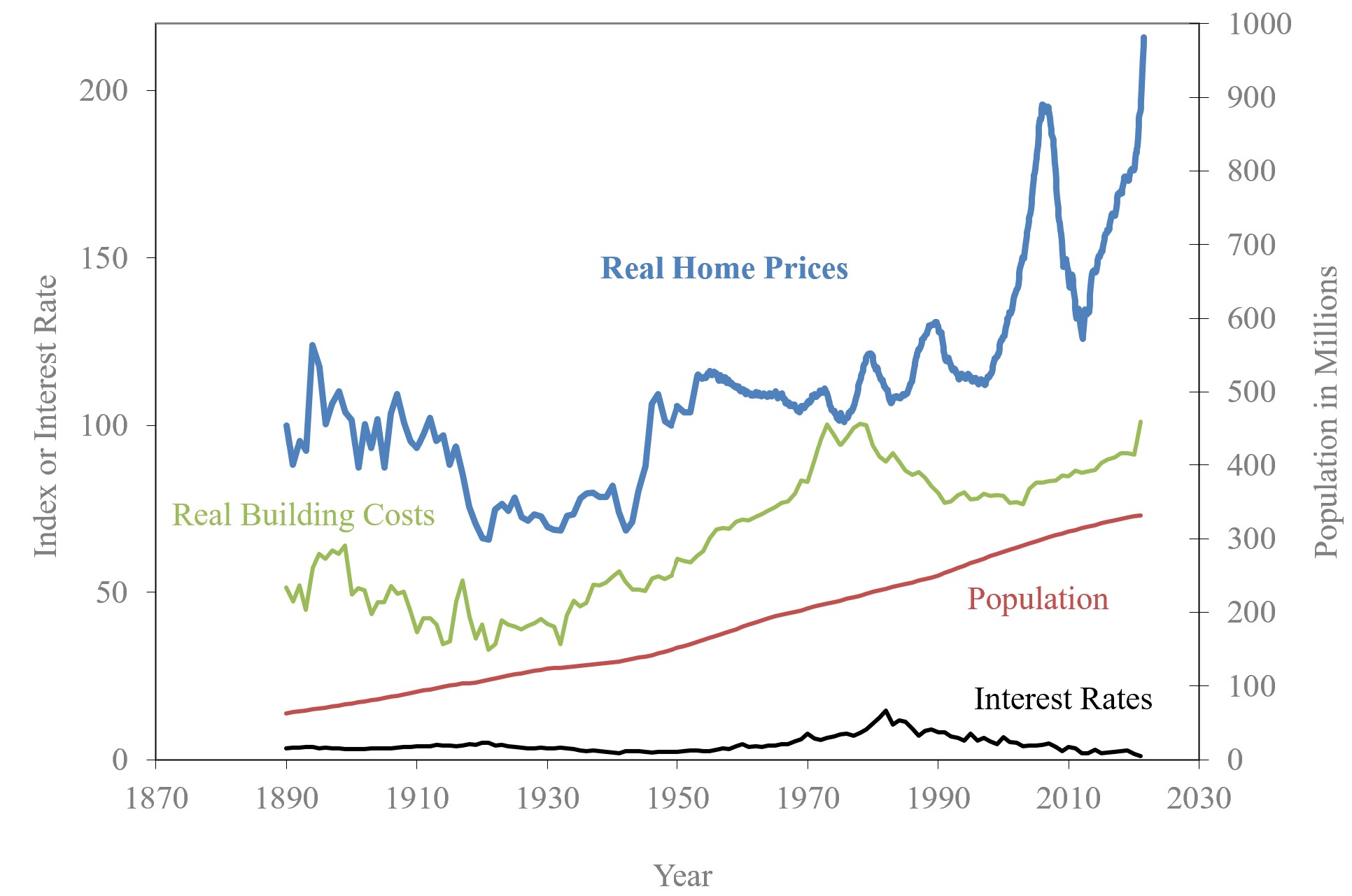

لكن الاستثمار في الإسكان في المواقع التي تشهد طفرة ازدهار قد لا يكون رهانًا آمنًا في الأمد البعيد كما يتصوَّر كثيرون. قد يفترض مشترو المساكن في الولايات المتحدة منطقيًّا أنَّ امتلاكهم لمسكن سيدوم ليتجاوز أيَّ انقطاع في الاتجاه الصاعد في أسعار المساكن، مما يمكنهم في النهاية من الاستفادة من ارتفاعات جديدة. خاصة أنَّ أسعار المساكن الحقيقية في الولايات المتحدة انخفضت بنحو 36% على المستوى الوطني من ديسمبر/كانون الأول 2005 إلى فبراير/شباط 2012، بسبب الركود العظيم، لكنها عادت إلى الارتفاع بعد ذلك بنحو 71% لتتجاوز الذروة التي بلغتها في عام 2005 بنحو 10%.

مع ذلك، ظللت أزعم لسنوات أنَّ أداء سوق الإسكان في الولايات المتحدة منذ عام 2005 ليس المثال الوحيد المناسب لاتجاهات أسعار المساكن في الأمد البعيد. تُـظـهِـر بياناتي التاريخية أنَّ أسعار المساكن الحقيقية على المستوى الوطني في الولايات المتحدة كانت في بعض الأحيان أقل في تسعينيات القرن العشرين مما كانت عليه في تسعينيات القرن التاسع عشر. على مدار ذلك القرن، انتشرت المدن إلى أراض أرخص، وأصبحت أدوات البناء، والتكنولوجيا، ووسائل النقل أكثر كفاءة.

علاوة على ذلك، لا تزال الأرض ذاتها رخيصة: في الولايات المتحدة، يبلغ متوسط تكلفة فدان واحد من الأرض الزراعية (0.4 من الهكتار) ــ وهي مساحة يستطيع المرء أن يبني عليها بسهولة من أربعة أو خمسة مساكن ــ نحو 3380 دولارًا. صحيح أنَّ الأرض الزراعية قد تكون بعيدة عن المدن، لكن التاريخ يُـثبِـت أنَّ المدن تبدأ في الظهور في أماكن جديدة مع تزايد أعداد السكان.

مع ذلك، اختلف معي طيار سلاح الجو الذي تحول إلى مصرفي في نظرتي للعقارات. كتب: "في هذا البلد، مثله كمثل جميع البلدان المتقدمة، تشكل العقارات أصل الثروة عندما تُـقـاس بالقيمة النقدية. وكانت هذه حالها لفترة لا تقل عن ألف عام، وليس هناك ما يشير إلى أننا نخلق المزيد من الأملاك العقارية".

لنتخيل إذن أنَّ أسعار المساكن، على مدار السنوات الألف الأخيرة، تجاوزت متوسط العائد السنوي لسوق الأسهم الأميركية الذي بلغ 7% (بعد إعادة استثمار الأرباح) في القرن العشرين. خلال ذلك الوقت، كانت أسعار المساكن هذه، بعد تضاعفها، لترتفع بمعامل 24 متبوعًا بثمانية وعشرين صِـفرًا.

لكننا لن نجد اليوم أيَّ منزل باقيًا منذ ألف عام إلا بالكاد، ومن الصعب للغاية أن نجد أيَّ شخص راغبًا في السكنى في تلك المنازل التي تمكَّنت من البقاء رغم عوامل الزمن. علاوة على ذلك، فإنَّ الأرض التي نصب عليها هؤلاء الأسلاف القدامى مساكنهم لم تعد ذات قيمة في أغلب الأحيان. في العصور التوراتية، على سبيل المثال، كانت إفسس القديمة في غرب تركيا مدينة ساحلية عامرة ببنايات رائعة. لكن ميناءها الذي كان ثمينًا ذات يوم بات مغمورًا بالطمي والرمال، حتى إنَّ أطلال المدينة أصبحت الآن على بُـعـد أميال من البحر.

من الصحيح في الأغلب الأعم أننا لا ننشئ المزيد من الأملاك العقارية، إذا تعاملنا مع الأرض بالمعنى الدقيق للكلمة فقط. الواقع أنَّ خلق الأراضي، كما في حالة أرخبيل دبي الاصطناعي، ليس حلًّا قابلًا للتوسُّع. لكننا نضيف بشكل أساسي مساحة جديدة من خلال إنشاء بنايات شقق شاهقة الارتفاع، ونخلق أرضًا افتراضية في هيئة خدمات المؤتمرات عبر الإنترنت والتخزين الإلكتروني، كما نعمل على تحسين النقل حتى يتمكَّن الناس من العيش في مناطق نائية أراضيها رخيصة.

ثمَّ سَـرَدَ مراسلي عبر البريد الإلكتروني تجربته الخاصة في سوق الإسكان في الولايات المتحدة:

"كان أول منزل اشتريناه في عام 1971 مقابل 19 ألف دولار، والآن تتجاوز قيمته 300 ألف دولار، والمنزل الثاني مقابل 34 ألف دولار، وتتجاوز قيمته الآن 400 ألف دولار، والثالث مقابل 130 ألف دولار، والآن تتجاوز قيمته 450 ألف دولار، والرابع مقابل 190 ألف دولار، والآن أصبحت قيمته 435 ألف دولار، والخامس مقابل 305 ألف دولار، وبيع بملغ 800 ألف دولار بعد ثلاث سنوات، والمنزل الحالي اشتريناه مقابل 300 ألف دولار (اخترنا منزلًا صغيًرا في الحجم بعد التقاعد) والآن تبلغ قيمته 450 ألف دولار".

وفقًا لأرقامه، ارتفعت قيمة المنزل الأول بمعامل 15.8 (300 ألف/19 ألف). ولكن خلال فترة الخمسين عامًا تلك، ارتفع مؤشر أسعار المستهلك الأميركي بمعامل 6.7، وهذا يعني أنَّ القيمة الحقيقية للمنزل لم تتجاوز الضعف إلا قليلًا، وأنَّ عائد السعر الحقيقي السنوي المتراكم خلال العقود الخمسة كان 1.7% فقط.

أشار أخيرًا إلى أنَّ "حتى قوانين الضرائب تحابي امتلاك العقارات". هذا صحيح. فهناك غالبا إعانة ضريبية لملكية المنازل؛ ففي أغلب البلدان لا يخضع الإيجار المحسوب على المساكن التي يشغلها مالكوها لضريبة الدخل. لكن يبدو أنَّ هذه الإعانة الضريبية لا تزداد، وبالتالي فإنها لا تبرر الزيادات المستمرة في أسعار المساكن.

لكني أتعامل بجدية مع الحتمية الأخلاقية التي أعرب عنها مراسلي عبر البريد الإلكتروني. فحتى عند مستويات أسعار المساكن المرتفعة حاليًّا في الولايات المتحدة، لا يزال الشراء منطقيًّا في حالة أولئك العازمين على ملكية المنازل ويريدون مواصلة حياتهم. إنَّ ملكية المنزل من الممكن أن تعمل على تنشيط النزعة المجتمعية، والميل إلى تكوين صداقات طويلة الأمد، وحس الأمان والديمومة.

علاوة على ذلك، يساعد شراء المسكن بالاستعانة برهن عقاري كآلية لضبط النفس تساعد الناس على ادخار المزيد. ويشكل الانضباط المفروض على مالكي المساكن الشباب من خلال سداد أقساط الرهن العقاري بشكل منتظم محركًا أساسيًّا للادخار لسنوات التقاعد. وبوسع المشترين أن يتحوطوا من بعض المخاطر التي تصادفهم في سوق العقود الآجلة لمؤشر أسعار المساكن.

في النهاية، يتعيَّن علينا أن نتجَّنب الخلط: من الواضح أنَّ امتلاك المسكن له فوائده. لكن الأشخاص الذين يرغبون حقًّا في الشراء الآن يجب عليهم أن يكونوا على يقين من قدرتهم على تقبُّل ما قد يكون مسارًا وعرًا طويل الأمد ومخيبًا للآمال لقيم المساكن.

ترجمة: مايسة كامل Translated by: Maysa Kamel

روبرت جيه. شيلر حائز على جائزة نوبل في علوم الاقتصاد عام 2013، وهو أستاذ الاقتصاد في جامعة يال، ومؤلف كتاب "اقتصاد روائي: كيف تنتشر القصص بسرعة بالغة وتحرك أحداثًا اقتصادية كبرى" (مطبعة جامعة برينستون، 2019).

حقوق النشر: بروجيكت سنديكيت، 2021.

www.project-syndicate.org

{kind=link}